Das Annuitätendarlehen zeichnet sich unter anderem durch die für Verbraucher leicht nachvollziehbare Struktur und gleichbleibende Darlehensrate aus. Die monatliche Zahlung bleibt in der Regel in konstanter Höhe bestehen. Diese ändert sich nur, wenn Sie eine Anpassung der Rate beantragen, d.h. wenn Sie einen sogenannten „Tilgungssatzwechsel“ durchführen.

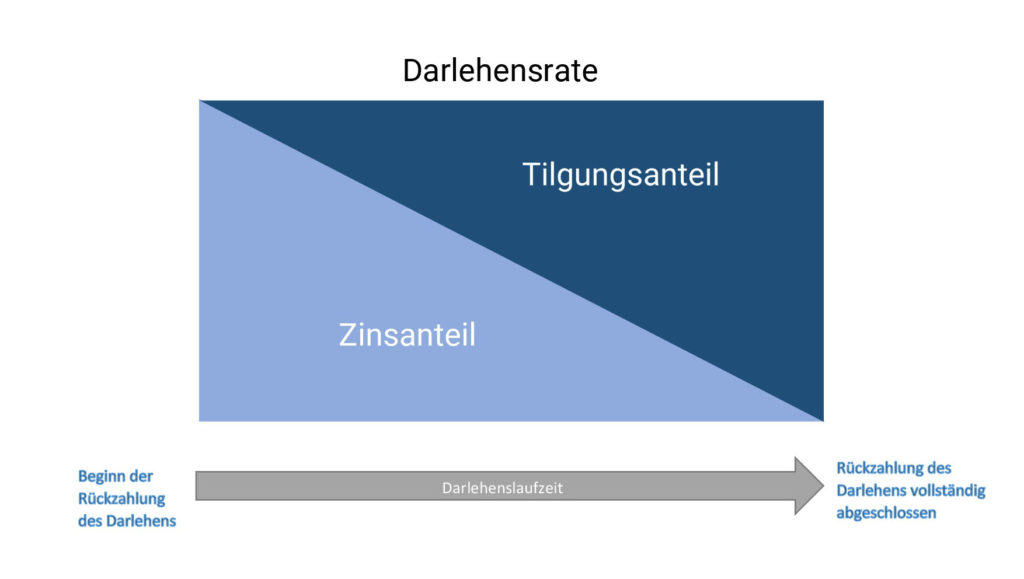

Die Darlehensrate bei dem Annuitätendarlehen besteht dabei aus einem Zins- und einem Tilgungsanteil. Visuell lässt sich das Annuitätendarlehen folgendermaßen darstellen:

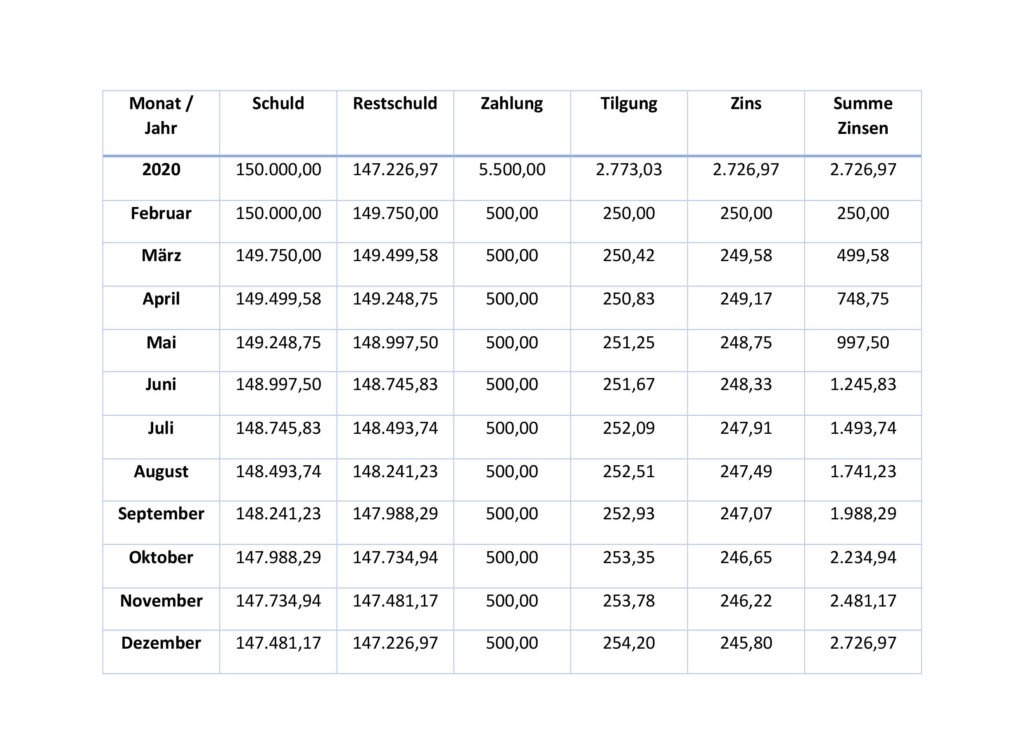

Mit jeder Rate, die Sie zahlen, verschiebt sich das Verhältnis von Zins zu Tilgung. Das bedeutet: Nach jeder Rate, die Sie geleistet haben, steigt der Tilgungsanteil. Der Zinsanteil sinkt derweil. Zu Beginn Ihrer Baufinanzierung zahlen Sie noch einen hohen Zinsanteil. Dies liegt darin begründet, dass die Höhe des Zinsanteils von der Restschuld deines Kredites abhängig ist. Zu Beginn der Baufinanzierung ist diese naturgemäß noch recht hoch. Am einfachsten lässt sich das Prinzip nachvollziehen, wenn Sie den folgenden Tilgungsplan zur Hilfe nehmen:

Wie Sie erkennen, bleibt die Darlehensrate (Zahlung) konstant. Der Tilgungsanteil jedoch steigt und der Zinsanteil in der Rate sinkt kontinuierlich.

Fazit

Das Annuitätendarlehen hat sich zu Recht als die verbreitetste Variante einer Baufinanzierung in Deutschland durchgesetzt. Eine planbare Rate und eine transparente Struktur verschaffen Sicherheit und ein befriedigendes Bauchgefühl bei der Baufinanzierung.

Einschränkungen finden sich erfahrungsgemäß jedoch oftmals in der Dauer der möglichen Zinsbindungszeiten. Ab einer Zinsbindung von mehr als 20 Jahren fällt die Auswahl an potenziellen Kreditgebern bereits deutlich geringer aus. Wer mehr als 20 Jahre finanzieren möchte, der sollte daher einen Blick auf das Bauspardarlehen werden.