In unserer Übersicht zu den verschiedenen Darlehensvarianten sind wir bereits kurz auf das Bauspardarlehen eingegangen. Hier finden Sie außerdem einen ergänzenden Beitrag zum Thema Bausparen, der sich mit dem Bausparvertrag und den möglichen Verwendungszwecken von Bausparmodellen befasst.

Dieser Beitrag soll Ihnen die grundlegende Funktionsweise des Bauspardarlehens im Detail erläutern.

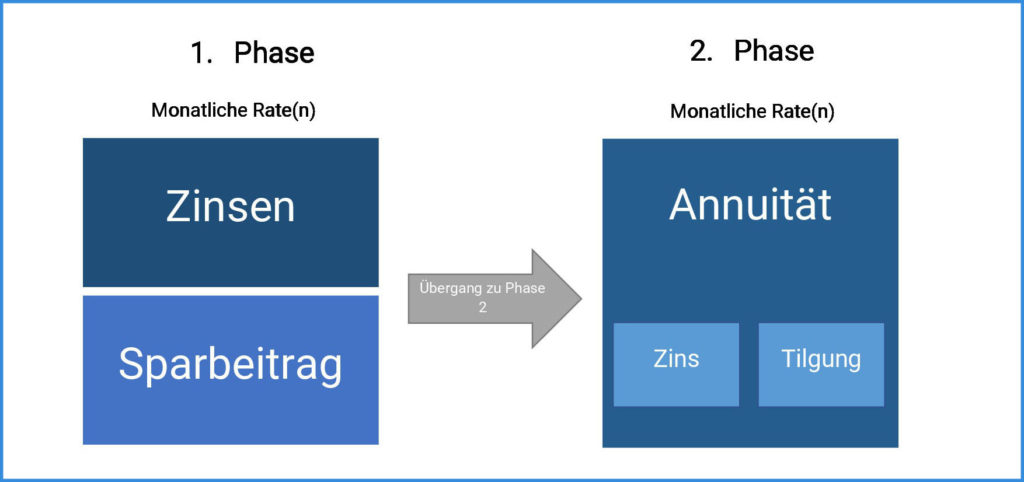

So funktioniert das Bauspardarlehen

Das Bauspardarlehen zeichnet sich dadurch aus, dass keine anfängliche Tilgung geleistet wird. Vielmehr zahlst du vDas Bauspardarlehen zeichnet sich dadurch aus, dass zu Beginn keine anfängliche Tilgung erfolgt. Vielmehr zahlen Sie zunächst lediglich Zinsen für die Inanspruchnahme des Kredits. Das Bauspardarlehen gliedert sich dabei in zwei Phasen.

Phase 1

Zu Beginn zahlen Sie ausschließlich Zinsen auf den ausgezahlten Kreditbetrag. Gleichzeitig leisten Sie regelmäßig Sparbeiträge in einen separat abgeschlossenen Bausparvertrag.

Sie bedienen somit zwei monatliche Raten: die Zinszahlung und den Sparbetrag. Dieser Vorgang läuft so lange, bis Sie das sogenannte Sparziel erreicht haben. Ist das Ziel erreicht, wird der Bausparvertrag zugeteilt, und das angesparte Kapital wird unmittelbar zur teilweisen Tilgung Ihres Kredits verwendet.

Phase 2

In der zweiten Phase wird Ihr Darlehen fortgeführt. Nun zahlen Sie für einen weiteren Zeitraum festgelegte Raten, die sowohl einen Zins- als auch einen Tilgungsanteil enthalten. Ihr Darlehen entspricht in dieser Phase einem Annuitätendarlehen – die regelmäßige Zahlung bezeichnet man dabei als Annuität.

Diese Phase läuft so lange, bis das Darlehen vollständig zurückgeführt ist.

Eine vereinfachte Darstellung verdeutlicht dieses Zwei-Phasen-Prinzip:

Besonderheiten des Bauspardarlehens

Ein charakteristisches Merkmal des Bauspardarlehens ist die Abschlussgebühr für den erforderlichen Bausparvertrag. Sie beträgt in der Regel zwischen 1,0 % und 1,6 % der vereinbarten Bausparsumme, die meist dem Kreditbetrag entspricht.

Beispiel: Bei einem Kredit von 300.000 € und einer Abschlussgebühr von 1,0 % fallen 3.000 € Abschlusskosten an. Dieser Betrag wird bei Abschluss des Bauspardarlehens fällig.

Zusätzlich wird häufig eine Kontoführungsgebühr von etwa 10 € bis 15 € pro Jahr erhoben.

Für wen sich das Bauspardarlehen lohnt

Bei einer Baufinanzierung kommt es nicht nur auf den Zinssatz an – auch die monatliche Darlehensrate ist entscheidend für die Machbarkeit. Hier kann das Bauspardarlehen Vorteile bieten, denn es ermöglicht besonders lange, zinsgesicherte Laufzeiten, teilweise bis zu 40 Jahre.

Diese Flexibilität hat jedoch ihren Preis: Bauspardarlehen sind in der Regel teurer als Annuitätendarlehen. Bei gleichem Zinssatz wird das Annuitätendarlehen fast immer günstiger sein.

Gleicher Zinssatz – unterschiedliche Kosten

Während bei einem Annuitätendarlehen die Restschuld mit jeder Rate sinkt, bleibt sie beim Bauspardarlehen über längere Zeit unverändert. Das bedeutet:

Bei einem Bauspardarlehen zahlen Sie auf den vollen Kreditbetrag Zinsen – und zwar so lange, bis der zugehörige Bausparvertrag zuteilungsfähig ist.

Im Folgenden ein Vergleich stark vereinfachter Vergleich zwischen einem Annuitäten- und einem Bauspardarlehen:

[table id=10 /]

Zum Vorschein kommt, dass aufgrund der fehlenden Tilgung die Zinslast bei dem Bauspardarlehen nicht unerheblich höher ausfällt, als bei dem Annuitätendarlehen. Auch die Restschuld ist bei dem Annuitätendarlehen aufgrund der regelmäßigen Tilgung und kontinuierlich sinkenden Zinslast geringer.

Die Tatsache, dass bei dem Bauspardarlehen eine Verzinsung der Sparrate erfolgt, ist hier nicht berücksichtigt. Da die Guthabenverzinsung jedoch bei den meisten Tarifen der deutschen Bausparkassen außerordentlich niedrig ausfällt, sollte diesem Posten nicht allzu viel Bedeutung bemessen werden.

Ein weiterer Punkt, der in den Vergleich einfließen müssten: Das sind die Konditionen des Bausparvertrages, der in der 2. Phase des Bauspardarlehens greift. Sind die Konditionen dieses Darlehens besonders attraktiv, so könnte sich das Blatt zugunsten des Bauspardarlehens bei langfristiger Betrachtung drehen.

Expertenrat für die Bewertung

Aufgrund der Komplexität und der Vielzahl relevanter Faktoren sollten Sie ein Bauspardarlehen stets mit einem Fachmann oder einer Fachfrau für Baufinanzierung prüfen und mit einem klassischen Annuitätendarlehen vergleichen.

Tendenziell gilt:

Annuitätendarlehen sind aufgrund des kontinuierlichen Tilgungseffekts und der sinkenden Zinslast in vielen Fällen kostengünstiger und transparenter.

Fazit

Pauschal lässt sich nicht sagen, für wen sich ein Bauspardarlehen lohnt. Als Orientierung aus meiner Beratungspraxis gilt jedoch:

Wenn Sie eine besonders lange Laufzeit (über 20 Jahre) wünschen, Ihre monatliche Belastung möglichst gering halten und gleichzeitig absolute Zinssicherheit anstreben, dann kann das Bauspardarlehen eine sinnvolle Finanzierungsform sein.

Für die meisten anderen Finanzierungsszenarien ist jedoch das Annuitätendarlehen die günstigere und übersichtlichere Variante.